El futuro de la electrificación global depende, en buena medida, de un grupo de 17 metales casi imperceptibles a simple vista: los quince lantánidos más el escandio y el itrio, conocidos en conjunto como tierras raras. Su disponibilidad futura preocupa en particular en el segmento magnético, donde elementos como el neodimio, el praseodimio, el disprosio y el terbio permiten fabricar los imanes de alto rendimiento que hacen posible motores eléctricos más compactos, turbinas eólicas más eficientes, robots industriales de mayor precisión y sistemas de defensa de última generación.

Un análisis reciente del sector proyecta que la demanda global de tierras raras magnéticas podría escalar a 186.000 toneladas métricas en 2035. Según datos de la Agencia Internacional de Energía (IEA), los imanes permanentes ya concentran cerca del 95% del valor total del consumo de tierras raras. Aunque representan apenas un 30% del volumen extraído, las tierras raras magnéticas explican más del 80% del valor de todo el mercado.

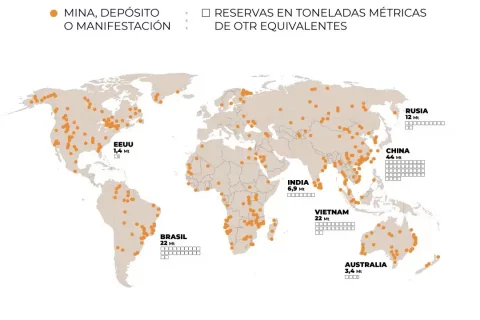

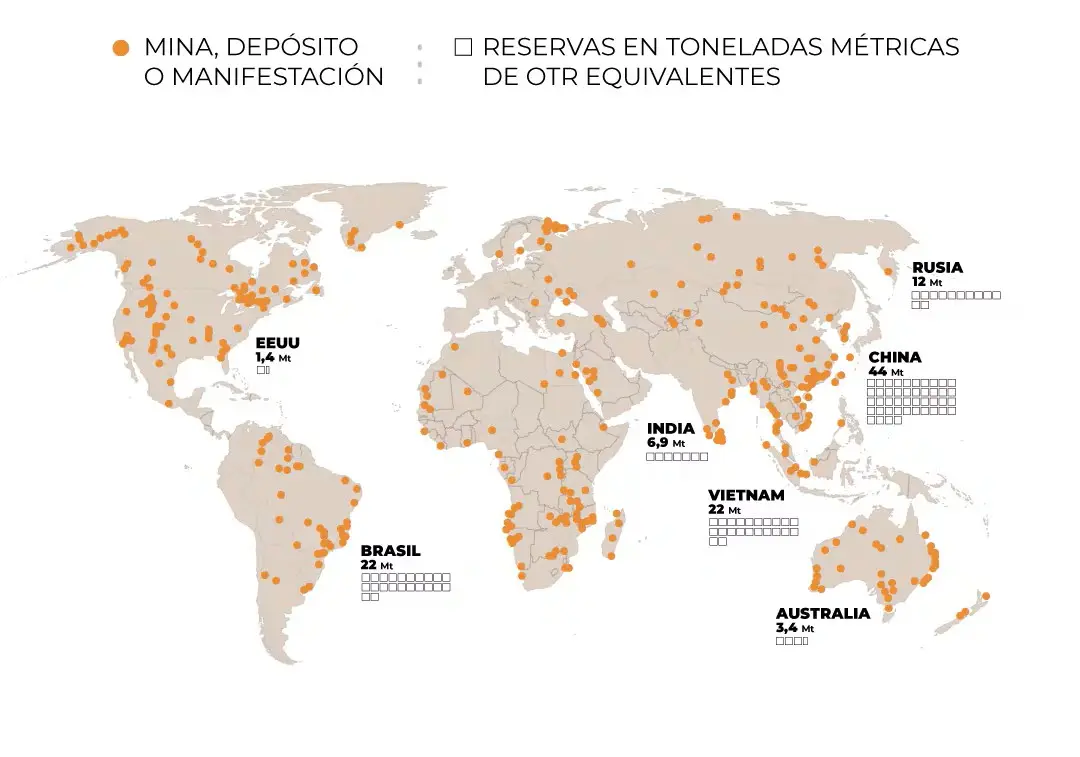

La cadena de suministro, sin embargo, no termina en la mina. Entre la extracción y el imán final median etapas de separación, refinación, conversión en metales, fabricación de aleaciones y validación técnica, lo que vuelve al suministro vulnerable incluso cuando existen reservas geológicas suficientes. China domina prácticamente todos esos eslabones: controla cerca del 60% de la minería mundial, más del 85% de la capacidad de procesamiento y más del 90% de la fabricación de imanes permanentes. La IEA ubica su participación en niveles similares hasta 2024, con un 94% de los imanes sinterizados a nivel global.

Parte de esa ventaja responde a la geología: China posee depósitos de arcillas de adsorción iónica —donde los iones quedan retenidos en la superficie de un material sólido por fuerzas electrostáticas, a diferencia de la absorción— que resultan más sencillos de procesar y concentran tierras raras pesadas como el disprosio y el terbio, según la Asociación Mexicana de Adsorción. Fuera de China, los yacimientos suelen presentar minerales más complejos o de menor valor industrial, lo que dificulta reproducir esa ventaja estructural en otras geografías.

Gobiernos y empresas avanzan de todos modos en proyectos “de mina a imán” fuera de China. Estados Unidos respaldó a MP Materials con una alianza público-privada junto al Departamento de Defensa; la australiana Lynas Rare Earths mantiene acuerdos de suministro con Japón y presencia estadounidense; y Serra Verde, en Brasil. Hay iniciativas adicionales en Angola, Canadá y Australia. “Los fabricantes buscan resiliencia en la cadena; hoy eso significa suministro fuera de China”, sostuvo Paul Atherley, presidente de Pensana.

El resultado es una cadena que puede mostrar faltantes de ciertos óxidos o metales al mismo tiempo que exceso de capacidad en manufactura de imanes.

Para las compras estratégicas de la industria, la pregunta relevante ya no será si habrá suficientes tierras raras, sino qué material, en qué forma, con qué origen y para qué aplicación específica estará disponible. La advertencia de fondo es que dos proveedores tecnológicos distintos no siempre implican dos cadenas de suministro de tierras raras independientes entre sí.