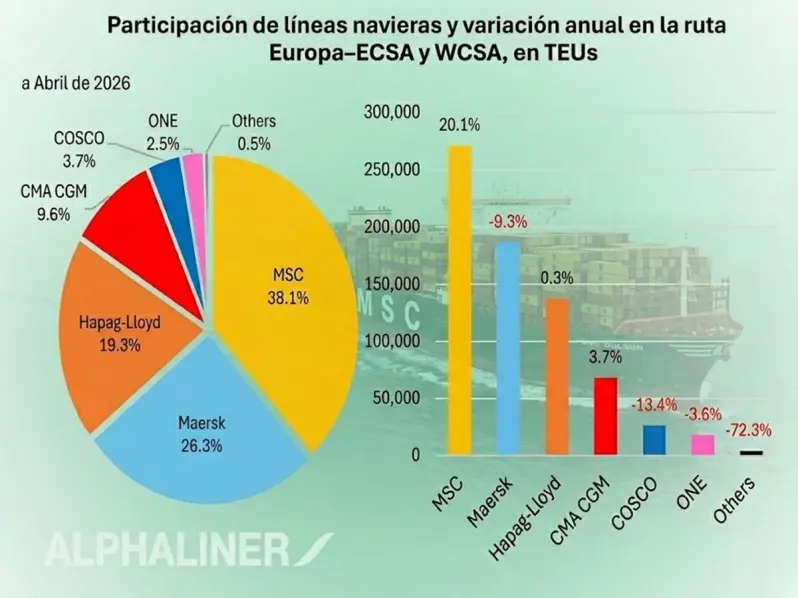

Las rutas de transporte marítimo de contenedores entre Europa y América del Sur siguen siendo un coto privado de las grandes líneas navieras del Viejo Continente. Según un análisis de Alphaliner basado en cifras de abril, cuatro operadoras europeas —MSC, Maersk, CMA CGM y Hapag-Lloyd— concentran en conjunto el 93,3% de toda la capacidad desplegada entre el norte de Europa y las costas este y oeste de Sudamérica. Solo dos navieras asiáticas, Cosco Shipping y Ocean Network Express (ONE), tienen presencia en este mercado, con una participación conjunta de apenas el 6,2%, mientras que el 0,5% restante corresponde a operadores de nicho.

En total, durante abril operaron 99 buques portacontenedores en estas rutas, sumando una capacidad agregada de 710.530 unidades equivalentes de veinte pies (TEUs), cifra que representa el 2,1% de la flota portacontenedores mundial. La ruta entre Europa y la Costa Este de Sudamérica (ECSA) concentró 49 buques con una capacidad de 369.573 TEUs, mientras que la ruta hacia la Costa Oeste (WCSA) reunió 50 naves con 340.957 TEUs. El tamaño promedio de los buques en ECSA alcanzó los 7.542 TEUs, frente a los 6.819 TEUs registrados en WCSA.

El movimiento más relevante del período es el ascenso de MSC al primer puesto en ambas rutas. En Europa–ECSA, la línea con sede en Ginebra alcanzó una participación del 34,8% tras incrementar su capacidad un 4,1% en términos interanuales, lo que le permitió desplazar a Maersk de la posición de liderazgo que esta había mantenido históricamente. Se trata de un dato significativo en un mercado con escasa volatilidad estructural, donde las cuotas se mueven con lentitud.

El retroceso de Maersk en la ruta Europa–ECSA responde a una decisión estratégica deliberada. La naviera danesa redujo su capacidad en ese corredor un 13% interanual al transferir varios buques de 10.589 TEUs de la clase «Cap San» hacia la ruta Asia–Latinoamérica, reemplazándolos por unidades más pequeñas de 8.850 TEUs de la clase «L», actualmente operadas bajo el servicio denominado «Samba». Pese a la contracción, Maersk conserva una cuota de mercado del 31,9% y mantiene su posición como segunda fuerza en el corredor.

La estructura de alianzas explica en buena medida la elevada concentración del mercado. CMA CGM opera en asociación con Maersk, mientras que Hapag-Lloyd aporta buques a dos servicios conjuntos con MSC. Esta red de cooperación reduce la competencia directa entre los grandes operadores europeos y limita el espacio disponible para que actores externos, como las navieras asiáticas, ganen terreno de manera significativa.

En el segmento asiático, ONE y Cosco operan de manera conjunta en la ruta entre el norte de Europa y la Costa Este. La ausencia temporal de uno de los nueve buques del servicio durante abril generó una caída interanual del 19,2% en la capacidad desplegada por Cosco. Sin embargo, la reincorporación posterior del buque «Xin Chong Qing», de 4.051 TEUs, permitió recuperar los niveles de capacidad registrados en abril de 2025.

En la ruta Europa–WCSA, el liderazgo de MSC es aún más pronunciado. La naviera controla el 41,8% de toda la capacidad desplegada en el corredor, un crecimiento sustentado en la incorporación de cinco nuevos buques de 11.400 TEUs que impulsaron su oferta un 39,3% en los últimos doce meses. Su servicio independiente entre el norte de Europa y WCSA opera actualmente con diez buques de entre 11.400 y 12.100 TEUs, consolidando una posición dominante difícil de desafiar en el corto plazo.

Hapag-Lloyd ocupa el segundo lugar en la ruta hacia la Costa Oeste con una participación del 25,8%, seguida por Maersk con el 20,1% y CMA CGM con el 9,6%. La presencia de Cosco en este corredor es marginal: la naviera china aporta un único buque en un servicio conjunto con Hapag-Lloyd y CMA CGM, lo que le otorga apenas el 2,7% de la capacidad total.

En el segmento de nicho, la salida de SeaLead de la ruta Europa–ECSA dejó únicamente a dos operadoras de pequeña escala: la rusa M-Line y la francesa Marfret. Esta última participa junto a CMA CGM en un servicio hacia el norte de Brasil con escalas en Vila do Conde y Fortaleza, ofreciendo una alternativa de cobertura regional en un mercado dominado por gigantes.

Vale destacar que el análisis de Alphaliner considera exclusivamente servicios dedicados operados con portacontenedores entre Europa y Sudamérica, excluyendo rutas con transbordos vía el Canal de Panamá o hubs caribeños, así como los servicios operados con buques reefer o embarcaciones de otro tipo. Se trata, por lo tanto, de una fotografía precisa del mercado directo, donde la hegemonía europea no muestra signos de erosión a corto plazo.